マンション投資 ローン-ローンを組むメリット-

いい条件でローンを組むためにも物件の価値、そして信頼できる会社が求められます。「こんなはずじゃなかった」と失敗する前にしっかりチェックしておきましょう。

人生100年時代を迎えようとしている

日本に住む私たちの人生設計には、

さまざまな不安が渦巻いています。

年金の減額は確実視され、

このままインフレ時代に突入すると、

年金額が今より期待できない若年層には資産運用は

もはや必須といえるでしょう。

今回はマンション投資のメリットをお伝えするとともに、

将来について考えてみましょう。

マンション投資がもたらす8つのメリット

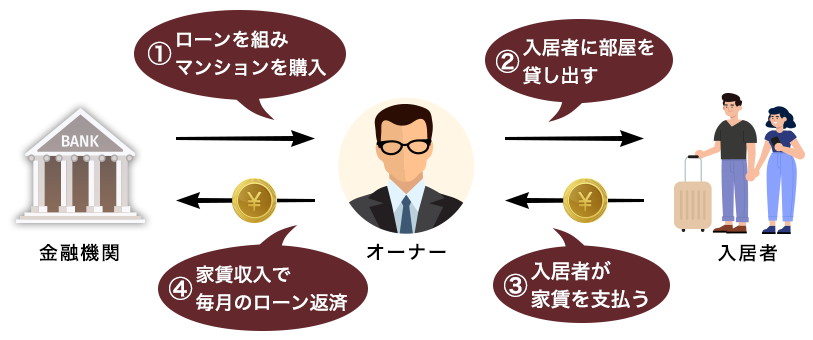

マンション投資は、銀行からの融資を受けて取り組むことが可能です。毎月のローン返済のほとんどは、第三者に貸し出すことで得られる家賃収入でまかなえるため、少ない自己資金で始めることができる低リスクな資産運用法と言えるでしょう。

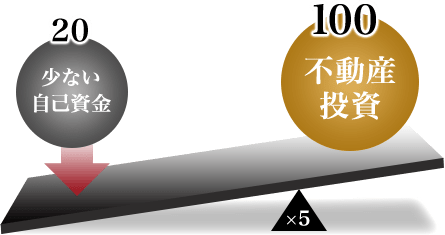

マンション投資が他の投資と異なるのは、大きなレバレッジ効果が期待できる点です。レバレッジとは「てこの原理」のこと。小さな力で大きな成果を上げるという意味です。

自己資金が少額であっても、借入金を上手に併用することで実質の投資利回りをアップさせることができます。安定した家賃収入を得るだけではなく、より収益を生み出すための積極的なマンション投資の考え方です。

例えば、全て自己資金で1,000万円のマンションを購入した<投資家①>と、自己資金200万円+借入金800万円で同じ1,000万円のマンションを購入した<投資家②>がいたとします。

それぞれ年間の家賃収入を50万円で計算すると、<投資家①>の自己資金に対する利回りは5%。一方、<投資家②>はローンの支払いを差し引いても自己資金比の投資利回りは13%となります。

このように少ない自己資金でマンション投資を始めた<投資家②>の方が、より高い利回りを得ることができます。これが「レバレッジ効果」です。

※上記は、レバレッジ効果を説明するものであり、金額と利率は仮定によるものです。実際の金利や利回りを想定するものではありません。

また、物件の評価次第では、頭金0円で始められるのもマンション投資の強みです。

老後の生活費は、ゆとりある生活を送るには35.4万円が必要だと試算されていますが、

年金支給額からみると15.1万円足りません。

マンション投資の魅力である長期的な安定収入は年金対策になります。

また一度購入したあとは、マンションの経営は管理会社にお任せできるので、サラリーマンやOLなど忙しい方でも安心して始める事ができます。

マンション投資の魅力はレバレッジ効果の高い投資ということです。

レバレッジ効果とは、てこの原理のことで、少額の資金から大きな資産形成を行えることです。

投資物件の評価によっては、自己資金なしで始めることもできます。

現在の不動産投資の収益はインカムゲイン(運用益)と呼ばれる家賃収入がメインですが、

地価が上昇しているようなエリアで魅力的な物件の場合、購入した物件の不動産価値が上がった時に売却し、

その差額によってキャピタルゲイン(売却益)を得ることも可能です。

マンションを持って数年経ったころに「不動産を売却して利益を上げませんか?」と

DMや電話がかかってくるケースがあります。

目的は転売手数料目的に売却を持ちかけて、転売損を

させたり、

転売が成立しなくても、広告手数料という名目で費用を請求してくるなど

悪質な業者が存在しているので注意が必要です。

また、投機的な売買を抑制するため、

所有期間が5年以下の場合は約39%、

5年超の場合は20%と譲渡所得税の

税率が異なります。

うまい話を持ちかけられても冷静な

判断能力を持って、

まずは信頼できる

アドバイザーへ相談しましょう。

マンション投資はサラリーマンやOLなどの給与所得がある場合は、不動産所得と損益通算が可能なので、

所得税・住民税の節税効果が期待できます。

※損益通算とは現在の所得と定められた他の所得

(今回は不動産所得)の損失・利益を合算できることです。

会社経営で経費計上するように、マンション投資の場合は「減価償却」と「必要経費」が経費として計上できます。減価償却費とは、あらかじめ決められている償却法と耐用年数により決められており、家賃収入から差し引くことが可能です。

また「必要経費」には登記費用や租税公課、ローンの金利、管理費、修繕費などが含まれるため、必要経費を現在の所得と損益通算することで所得税・住民税の節税効果を得ることができます。

新築マンションの場合は、減価償却費として耐用年数をすべて使用できますが、

中古マンションでは、耐用年数が築年数が経っている分だけ使用できる期間が

短くなります。

築30年以上になると年数が残り少なくなって、節税効果が減少していきます。

もちろん新築マンションも築年数が進んでいけば、

減価償却費はいずれなく

なりますが、

現金支出のない帳簿上の

経費である減価償却費はできる

だけ

うまく活用したいものです。

日本は1990年以降「失われた20年」と呼ばれる長いデフレ時代を送ってきました。

物価が安くなることで消費は底を打ち始め、経済にとってはお金が流動しにくい状況が続いていました。

政府は2013年4月よりインフレ上昇率2%を目標として、緩やかなインフレ時代を目指しています。

今後、日本はインフレに突入すると、物価が上昇するため、現金は目減りしていきます。

たとえば今は100万円で買えた自動車Aもインフレが続き、3年後には120万円へ値上がりしているとします。

そうすると、3年後100万円を現金で保有していても、自動車Aを買うためには20万円足りません。

これが知らない間に現金が目減りするというカラクリです。

こういったインフレ時代には現金以外の資産運用が有効となりますが、その中でも現物資産である不動産投資はインフレに強い投資といえます。

マンション投資をする際に、ローンで購入した場合、

自動的に「団体信用生命保険」へ加入することになります。

団体信用生命保険に加入すると、オーナー様が死亡、または失明や言語機能を失うなどの高度障害状態になった

場合、残っていたローン残債はすべて保険会社が支払ってくれます。

遺されたご家族に無借金のマンションと家賃収入を引き継ぐことができるので、万が一に備えた大きな安心を

手に入れることができます。

インフレ対策としても有効ですが、現物資産である不動産に投資していると、相続税を軽減することもできます。

現金をそのまま保有していると相続の際には金融資産は100%課税対象となりますが、資産を不動産化し、

賃貸事業を行っている場合は相続税評価額を40%程度まで引き下げられるケースがあります。

物件によって異なりますが、現金と比べて相続税評価額が60%減少するのは、相続税対策としても非常に有効で

あるといえます。

| 各取得分の金額 | 税率 | 控除額 |

|---|---|---|

| 10,000千円以下 | 10% | - |

| 10,000千円超 〜30,000千円以下 | 15% | 500千円 |

| 30,000千円超 〜50,000千円以下 | 20% | 2,000千円 |

| 50,000千円超 〜100,000千円以下 | 30% | 7,000千円 |

| 100,000千円超 〜200,000千円以下 | 40% | 17,000千円 |

| 200,000千円超 〜300,000千円以下 | 45% | 27,000千円 |

| 300,000千円超 〜600,000千円以下 | 50% | 42,000千円 |

| 600,000千円超 | 55% | 72,000千円 |

2015年以降の相続税の税額速算表

長期的に毎月の安定収入を作っていくうえで、株式投資やFXなどのハイリスク・ハイリターンの投資方法に

初心者が手を出すのは危険です。

そこには投機家と呼ばれる短期的な利益を狙っているプロもおり、素人が生半可な知識で手を出すと、

貯蓄はおろか信用取引で借金を抱える可能性もあります。

マンション投資は始める前に不動産会社の選び方、管理会社の選び方、リスクや回避方法をしっかり学んで進むことで

初心者や忙しいサラリーマンでも投資を始められます。メリットである「安定した家賃収入」を手に入れることは、

手堅く確実に長期安定収入を手に入れられる投資といえます。

また、都心はワンルームのマンションでも、10万円前後の高い賃料を長年キープしており、今後も賃貸住宅としての

ニーズが高く、マンション投資を行うなら首都圏のワンルームマンションがオススメです。

上記のように、マンション投資は家賃収入のみならず、さまざまなメリットが存在します。

しかし、それぞれ理解した上で、失敗しないマンション投資のやり方を自分で見つけていくのは初心者には難しく

時間もかかるでしょう。そういった場合はリスクも含めてしっかり解説してくれるセミナーなどに足を運んで、

直接疑問をアドバイザーへ聞いてみましょう。

中古の物件を購入し不動産投資を始めましたが、間もなくして管理会社から修繕費として高額の金額を請求されました。すぐに詳細を聞いたところ、購入した物件はきちんとした修繕計画がなされておらず、大規模修繕を行うにあたり必要となる修繕費の積み立てが大…

失敗の具体例を学ぶことで、失敗しない方法がわかります。

典型的な失敗例から、その失敗の原因と

リスク回避の方法・タイミングを

学びましょう。

マンション投資においても、過去の

事例を知ることは非常に重要なのです。

三浦 義明

株式会社シノケンハーモニー

代表取締役

1995年6月株式会社日商ハーモニー(現シノケンハーモニー)入社。

2008年4月株式会社シノケンハーモニー代表取締役に就任。

その他、シノケングループ各社の物件管理会社、介護事業会社の代表取締役、建設会社、賃貸管理会社、少額短期保険会社、DX事業会社等の取締役を兼任。

知りたいことが全部わかる!

基本〜応用+気になる時事ネタまで詳しく紹介

無料

【期間限定】 初回面談で、

QUOカード¥10,000分をプレゼント中!!

都営地下鉄「大門」駅 / 直結

JR山手線・京浜東北線・東京モノレール「浜松町」駅 / 徒歩2分