投資用不動産の選び方

投資用不動産を選ぶ際にはどんなことが重要になってくるのでしょうか?家賃収益が安定してはいってくるためにどんな項目に気を付けていけばいいのかみていきましょう。

マンション投資を始める前に、

マンション投資のメリットのみだけではなく、

リスクについてもしっかりと確認しておく必要があります。

「家賃が入って来なかったらどうしよう」

「せっかく買ったマンションの価値がなくなってしまった

らどうしよう」など様々な不安があります。

リスクを知ることによって、

やるべき対策が明確化できます。

今回は特に重要な8大リスクをまとめていきます。

空室リスクだけじゃない、

マンション投資の8大リスク

1番の心配は「家賃が入らなかったらどうしよう」という空室に対する不安ではないでしょうか?

もちろん入居者の入れ替わりを含めて、ずっと満室状態を保つのは難しいですが、賃貸需要の高い物件を探す

ことで空室のリスクを下げることが可能です。

賃貸需要の高い物件とは今後も人口が増加し続ける、もしくは賃貸物件に住む人が減少しない場所です。

日本全体を見た場合、2015年の国勢調査では人口は1億2,711万人 高齢化率26.7%、2060年の予測では人口は8,674万人に割り込み、高齢化率は39.9%といわれています。これだけ聞くと「マンション投資を始めて大丈夫なのか?」と思われるかもしれません。

しかし、東京都区部は単身世帯が急速に増加しており、23区内の人口は2015年の国勢調査より5.42%増

となる約7万人に増加。世帯数は前回の調査の3.8%増となる約12万世帯増加となり人口の倍近い勢いで

世帯数が増えています。

※人口減少時代のマンション投資については「マンション投資とは?」を参照

つまり、賃貸需要の高い場所でのマンション投資であれば空室率を下げられ、逆に、人口が減少傾向の場所でのマンション投資は、空室率が上がり家賃収入が確保できないリスクが高まります。

また、集客力のある管理会社を選ぶことも重要です。入居者が退去したらすぐに次の入居者を探してもらう

必要があります。集客力がない(入居者募集能力の低い)不動産管理会社などでは空室期間が延びてしまう

可能性が高まります。解約日が決まったらリフォーム、入居者募集、契約までスムーズに行ってもらえる集客力のあるしっかりした管理会社に任せたいものです。

ローンと聞くと「お金を借りるのは怖い」と感じる方もいらっしゃるでしょう。

ローン=借金だと思い、家族の方に反対される方も少なくありません。

しかし、マンション投資はただ闇雲にお金を借りているわけではありません。

銀行などの金融機関は「個人」の年収・資産状況も確認しますが、「物件」に対する査定も重要視しています。

「長期的に家賃収入を得られる物件なのか?資金を回収できるのか?」をチェックして融資を行っています。

物件の価値がなければ、融資も通りません。

空室のリスクでもお伝えした通り、賃貸需要のある好立地のマンションを選ぶことが重要です。

その他にも不動産会社選びも重要で、不動産会社によって金利が違う場合があります。

多くの金融機関と取引がある不動産会社であれば、ご自身の条件で取り組める最良のプランを紹介してもらうことができます。

個人の審査に目を向けてみると、年収1000万円以上の中小企業の社長より、

年収500万円のサラリーマンの方が有利といわれています。

なぜならサラリーマンの方が安定した収入が確保されているからです。

節税などの税金対策においても有効です。

つまり、サラリーマンのうちに早くから

マンション投資を始めることは、

銀行の融資を受けて資産形成でき、

将来的に長期安定収入を

手に入れるための有効な

手段といえます。

たとえ空室ではなくとも、家賃を支払ってもらえない状態=”家賃滞納”もマンション投資におけるリスクの一つです。

滞納は空室よりやっかいで、入居者がいる間は次の入居者を見つけることもできない為、 早期対応・早期解決が

重要になり、専門家の力を借りるのが一番です。 滞納を防ぐには、信頼できる管理会社を見つけることです。

● 家賃滞納リスク 3つのパターン

日本では消費者保護により、例え家賃を払わずに物件に居座る人が居たとしても無理矢理追い出すことはできません。外国では家賃を払わず滞納している入居者には容赦なくマンションオーナーによってカギを替えられますが、日本ではそうは行きません。

家賃滞納が発生した場合、基本的には管理会社に任せることになりますが、最後の手段は訴訟に持ち込むしかありません。

家賃の徴収・催促はもちろんのこと、年収・勤務先など一定の基準をクリアした方に入居いただくといった、入居時の審査をしっかりすることも家賃滞納リスクを下げる方法です。

入居者を選定するにはそれだけ入居者に選ばれる物件である必要があります。駅近物件、清掃・管理が徹底されている不動産会社を選ぶことが重要です。

ずさんな物件管理をしている管理会社の場合、入居者募集をかけてもなかなか入居者が決まりません。

入居者が決まらないと家賃を下げたり、入居者審査の基準を下げたりと負のスパイラルに入ってしまいます。

品質の高いサービスを提供している会社はコストが高いイメージがあるかもしれませんが、販売〜管理まで一貫したサービスの提供によって、家賃の支払い能力等の審査をしっかり行い、入居後のトラブル回避のための対策を図っています。

そういったきちんとした管理会社を探し出す努力は、マンション経営にとってリスク回避の重要項目です。

投資として購入していますので、資産価値が下落することは大きなリスクです。

マンションの価値は空間の利用価値で決まるといわれています。

大きく分けて、立地・環境・利便性の良さなど、空間の利用価値が決め手となります。

例えば・・・

上記の条件のみではないですが、家賃相場は、地域によっても大きく変動します。

東京都が最も高く、次いで首都圏3県、近畿圏(大阪府、京都府、兵庫県)、愛知県、福岡県などが高い傾向にあります。どのエリアでマンション投資を始めるのかは経営に大きな影響を及ぼすのです。

日本では地震が多く、「せっかくマンション投資をしても地震で倒壊したらどうしよう」と不安を抱える方もいるでしょう。しかし、昔から地震とは長く付き合ってきたこともあり、今や日本の耐震性は世界トップクラスと言われています。

特に1981年(昭和56年)以降に作られた新耐震基準で飛躍的に向上し、阪神淡路大震災、東日本大震災でも

新耐震基準で建てられたマンションの倒壊はなかったそうです。

その後の2005年の姉歯設計士が偽装したマンション耐震偽装事件をうけて、2006年には「建築基準法」 「建築士法」「建設業法」などの改正が行われたことで、建設コストは上昇しましたが、その分強固で安全な建築物が

増加していきました。

もし、中古マンションを検討される場合は2007年以降の厳しい基準で施工されたマンションを選ぶことが、地震のリスクを軽減することになります。

しかし、東海地震や首都直下地震などが予期される昨今、いつどのような災害が発生するかは予測ができません。そこでいざという時のための保険が火災保険や地震保険です。

例えば、マンション経営している際に火災で一部が燃えたり、地震で壁が崩れた等の被害が出ると保険が適応されます。

「どの保険会社で、どんな内容の保険に加入するか」は、起こりうるリスク、先を見通した計画、補償内容を理解することが重要です。

例えば、建物が全壊して新築するために5,000万円かかる場合、保険金の最大は5,000万円となります。

得られる保険金が限界に近くなるほど保険料は高くなり、保証範囲が少ないほど保険料は安くなります。

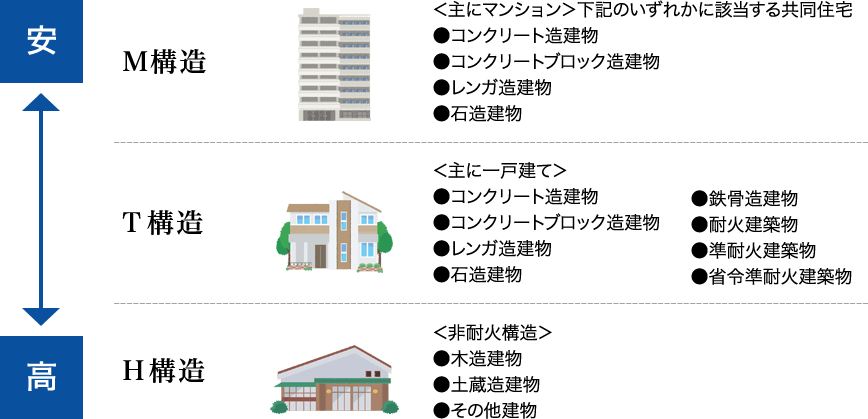

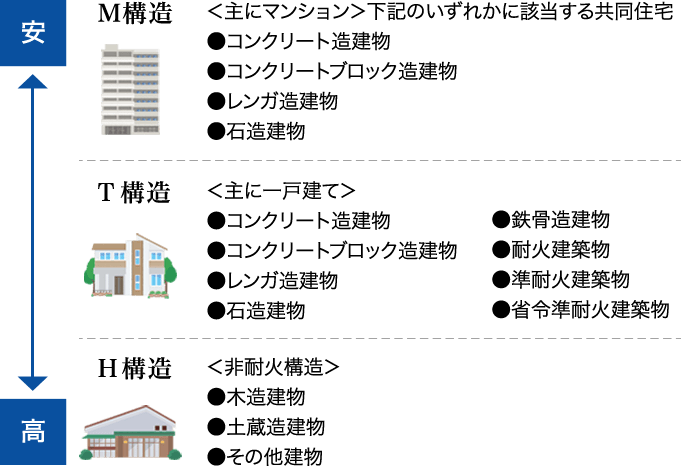

火災保険では建物の構造によって「構造級別」が定められており、「構造級別」ごとに保険料率が決められています。マンションは耐火機能に優れているため、保険料が安く設定されています。

●構造級別ごとの火災保険料

●火災保険で補償される範囲について

| 項目 | 補償内容 |

|---|---|

| 火災 | 火災で建物が損害を受けた場合の修理費、全損時の再取得するための費用が対象。 |

| 落雷 | 雷によって被害を受けた時に適用される。 電気機器類が雷によって壊れた場合、雷が原因による火事も対象となる。 |

| 破裂・爆発 | ガスなどの爆発やそれに伴う発火などが対象となる |

| 風災・雪災・ひょう災 | 台風、つむじ風、竜巻、ひょう、雪などが原因で起きた被害が対象となる。 |

| 水災 | 集中豪雨などにより建物が受けた被害が対象となる。 |

| 盗難 | 泥棒に盗まれたものや破壊されたものが対象となる。 |

| 騒じょう | 暴力や破壊行為によって起きた損害が対象となる。 |

| 水漏れ | 給排水の劣化などによる水の被害を対象とする。 |

| 破損等 | 不注意による家財の破損などが対象となる。 |

多くの火災保険は、火災・落雷・破裂・爆発を必須項目として補償対象となっています。

その他の項目はオプション選択式になっているケースが多いため、マンション経営する物件の周辺環境・

立地などから検討されると良いでしょう。

●地震保険で補償される範囲について

| 被害区分 | 被害の基準 | 支払われる保険金 | |

|---|---|---|---|

| 全 損 | 建物 | ・建物の主要構造部の損害の額がその建物の時価額の50%以上 ・焼失あるいは流失した部分の床面積がその建物の延床面積の 70%以上になった場合 |

契約金額の 100% |

| 家財 | ・家財の損害額が家財の時価額の80%以上になった場合 | ||

| 半 損 | 建物 | ・建物の主要構造部、基礎、屋根、外壁等の損害の額が その建物の時価額の20%以上50%未満になった場合 ・焼失あるいは流失した部分の床面積がその建物の延床 面積の20%以上70%未満になった場合 |

契約金額の 50% |

| 家財 | ・家財の損害額が家財の時価額の30%以上80%未満になった場合 | ||

| 一部損 | 建物 | ・建物の主要構造部、基礎、屋根、外壁等の損害の額が その建物の時価額の3%以上20%未満になった場合 ・上浸水あるいは地面から45cmを超える浸水の損害を被った場合 |

契約金額の 5% |

| 家財 | ・家財の損害額が家財の時価額の10%以上30%未満になった場合 | ||

マンション経営をする上で、リスク回避のために保険加入することは必須になります。

リスクを予測してマンション経営することで、入居者への安心感を繋がり、安定したマンション経営に繋がることでしょう。

マンション投資を始める前に、まずは書籍で勉強したり、セミナーや無料相談会に参加するなど情報収集を行う方が大半だと思います。

書籍やセミナーでは、それぞれが違うことを言っていることも多く、 「利回りの高い物件を狙うべきだ!」「地方の穴場を探して収益性の高い物件を探そう」など、 オーナー業のみをしている大家さんの言葉を鵜呑みにして、高利回りばかりを気にして素人が手を出してはいけない物件へチャレンジしていく方も中にはいらっしゃいます。

築20年の地方中古マンションを買った瞬間に、大規模修繕費用を求められて、収益はむしろマイナスになるなんてこともあります。

まずは、自分自身の目的・生活スタイルに合うマンション投資とはどんなものなのか?をしっかり学んでいきましょう。

営業マンからの「マイナスにはならない」「特別に案内している」など甘い言葉を聞いて、マンション投資を安易に始めてしまうと、賃貸需要のない場所で投資用マンションを購入して、空室が続いてしまったり、入居者をつける

ために家賃を下げざるを得なくなるケースもあります。

営業マンの甘い言葉に騙されてしまうリスクはマンション投資を行う上で代表的な失敗事例ともいえます。

このリスクを回避するには、自分自身の目を養い、信頼できる不動産会社(パートナー)を探すことです。

すでにマンション投資を始めているオーナー様の事例等を読んだり、実績を積んでいる不動産会社で詳しく話を

聞いてみることでしょう。

ただし、無理な勧誘やしつこい営業電話などをかけてくる不動産会社は避けるべきです。

営業マンの見分け方、自分に合うマンション投資のスタイルを知りたいという方は

無料でアドバイスしてくれる相談会などへ足を運んでみるとよいでしょう。

「勧誘電話が怖い」と踏み出せずにいる方は、

事前にしっかり調査して、

コンプライアンスを重視しているような

実績のある企業のアドバイザーへ

意見を求めてみましょう。

最後に、マンション投資のリスクで忘れられがちな、機会損失のリスクです。

よくある事例として、家族から反対されて、説得の為に多くの頭金を用意している間に、

ローンを組むタイミングを逃してしまうケースです。本人は家族の将来のために始めたいと思っていても、

家族から反対を受ける事も少なくありません。

例えば、下記の図のようなシミュレーションで資産形成のタイミングについて考えてみます。

Aさんの場合、30歳でマンション投資を開始し、35年ローンを組み、度々繰り上げ返済を行い、25年でローンを完済、55歳で長期安定収入を手に入れました。

Bさんの場合は、30代からマンション投資に興味はあったものの、じっくり検討を重ねて、40歳でマンション

投資を開始。

60歳で定年を迎えたあとも、65歳まで働き、その間教育資金等で繰り上げ返済までの余力がなく、

それでも何度か繰り上げ返済を重ねて30年でローンを完済。そのときには70歳となっていました。

もちろん40歳からでもマンション投資を始めることは可能ですが、 ローンを完済するまでの期間を考えても、

資産形成は早めに始めることが長期安定収入への近道となります。

三浦 義明

株式会社シノケンハーモニー

代表取締役

1995年6月株式会社日商ハーモニー(現シノケンハーモニー)入社。

2008年4月株式会社シノケンハーモニー代表取締役に就任。

その他、シノケングループ各社の物件管理会社、介護事業会社の代表取締役、建設会社、賃貸管理会社、少額短期保険会社、DX事業会社等の取締役を兼任。

知りたいことが全部わかる!

基本〜応用+気になる時事ネタまで詳しく紹介

無料

【期間限定】 初回面談で、

QUOカード¥10,000分をプレゼント中!!

都営地下鉄「大門」駅 / 直結

JR山手線・京浜東北線・東京モノレール「浜松町」駅 / 徒歩2分