厚生労働省は今後、女性の49%(2人に1人)が

90歳まで生存すると発表しています。

同様に男性も4人に1人は90歳まで生きると言われています。

しかも、2007年に誕生した子どもの半数は107歳まで生きると言われています。

2002年には2〜3,000万円が必要と言われていましたが、2004年には40代から

準備をして、最低でも3,000万円は欲しいと考えられていました。

そして最近では、年間3〜400万円は必要で、寿命80年で計算すると、6〜8,000

万円もが必要という計算になります。

実際に「人生100年時代」に突入した時の、私たちの老後資金は、いくら必要になるのでしょうか?

80歳からの受給開始になるかも!?

年金制度が発足した当初の受給開始年齢は55歳からでした。

しかし、徐々に上昇し男女ともに60歳まで引き上げられました。

そして現在は、60歳から70歳までの期間で選べるようになっておりますが、

2030年には男女ともに65歳へ引き上げられることが決定しています。

さらに70歳から80歳程度まで引き上げることを想定している

ということなので驚きです。

私たちは何歳になったら年金を受給できるのか不安で仕方ありません。

1970年は年金受給者一人を、現役世代が9.8人で支えていましたが、現在は受給者

一人を2.3人で支える時代です。

今後も高齢者が増加し、現役世代が減り状況が悪化するのは明らかで、2030年には支え合いが限界になると言われています。

といった様々な状況が重なり、

安心して老後を迎えるために用意されていた

年金制度はあてにできなくなっています。

年金制度が破綻し、充分に年金を得られなくなった場合、定年後も働いて収入を

増やすか、節約して出費を減らすという2つの方法しかありません。

出費を減らして節約することは現実的ですか?

定年退職後は、本来であれば仕事がなくなり、

時間ができます。この時間を趣味や、大切な家族と楽しもうとすると、必然的に出費は減るどころか増えていきます。

もちろんお金を使わず、ゆとりある時間をもてあまし、何もせずに過ごしていれば、出費は増えませんが、それは充実したセカンドライフと言えるのでしょうか?

厚生労働省によると、65歳以上の平均医療費は、年間741,900円とのことです。

なんと毎月61,825円もの医療費がかかっています。

65歳未満の場合は、年間184,900円で、毎月15,408円。

現役世代の頃とは必要となる医療費が全く違ってきます。

介護には居住サービスと施設サービスの2種があり、状況によって要支援1から

要介護5までの7段階があります。

| 要支援1 | 50,030円 |

|---|---|

| 要支援2 | 104,730円 |

| 要介護1 | 166,920円 |

| 要介護2 | 196,160円 |

| 要介護3 | 269,310円 |

| 要介護4 | 308,060円 |

| 要介護5 | 360,650円 |

※出展:厚生労働省

施設サービスを利用される場合は、要介護5の方が多床室利用で毎月10万円。

個室を利用すると13万円以上の費用がかかります。

| 施設サービス費の1割 | 約24,500円 |

|---|---|

| 居住費 | 約25,200円 |

| 食費 | 約42,000円 |

| 日常生活費 | 約10,000円 (施設により設定) |

| 合計 | 約101,700円 |

| 施設サービス費の1割 | 約27,000円 |

|---|---|

| 居住費 | 約60,000円 |

| 食費 | 約42,000円 |

| 日常生活費 | 約10,000円 (施設により設定) |

| 合計 | 約139,000円 |

例え日頃の食事や趣味にかかる費用を抑えて生活をしたとしても、現役時代には必要と

しなかった医療費や介護費用などが必要となるので、節約生活をするというのは

現実的ではありません。

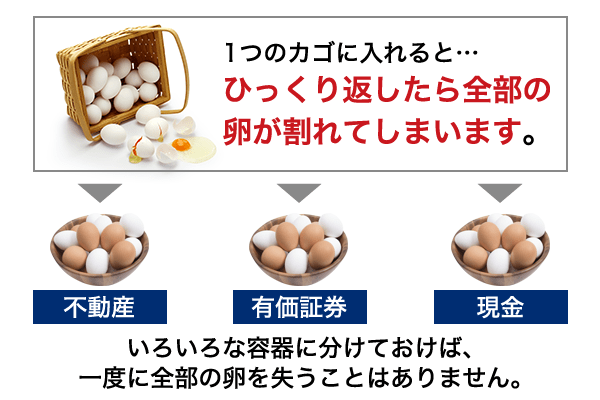

「資産3分法」とは銀行でも推奨されている資産形成の方法で、資産を現金・有価証券・不動産の3つにバランスよく分けて持つことで、いかなる時代でも効率よく資産を形成

できるという方法です。

現在、日本の借金は1,080兆円まで膨らみ、一人当たり約852万円の債務を抱えている状況にあります。

この債務を返済するための策として増税や物価が上がるインフレが行われます。

身近な増税といえば消費税が該当します。

2019年10月には10%への増税が行われることになりそうです。

「デフレ脱却」という言葉を耳にしたことがあるかと思いますが、デフレ脱却するということは、物の価格が上がるということです。

日本銀行は円高・デフレ脱却に向けた本格的な動きを見せています。

増税・インフレが起こるとどうなるでしょうか?

収入が増えていれば問題ありませんが、税負担が上がり、さらに物価が上がるとなると、貯金することも難しくなってきます。

インフレが預貯金にどのような影響を与えるかというと、「目減り」ということが起こります。

仮に政府が掲げている毎年2%の水準でインフレが発生した場合、1,000万円の現金が、10年後には820万円。20年後には673万円。30年後には552万円の価値まで目減りします。

「目減り」というのはお金の価値が下がるということです。

例えば、1パック200円のたまごを600円で3パック購入できていても、

インフレが起こり1パック300円に値上がりすると2パックしか買えなくなります。

同じ600円でも3パック分の価値があった600円が、インフレによって2パック分の価値に下がったということになります。

よって、こうしたインフレを考えると、銀行に預金しているだけでは将来の備えとして「安心できる蓄えにはならない」ということです。

物の価値が上がるというのは、当然マンションにも影響します。物件価格の上昇や、

家賃の値上がりが期待できます。

日本で最初の超高層ビルで1968年のオープン以降、50年が経過していますが、

今でも多くのテナントが入っており、現在の資産価値は当時の10倍以上となっています。

民間分譲マンション第一号で、1956年に完成。

当時の分譲価格は3LDKで約230万円でしたが、60年経過した今では中古市場で2,700万円〜2,800万円で販売されていました。

また、家賃価格としては当時の国家公務員の初任給8,700円というところから推測すると5,000円前後と予想され、それが1990年代には13万円、2000年以降は18万円で募集されていました。

現在では建て替えを行い、更に資産価値が上昇したのではないでしょうか。

仮に1,000万円が手元にあった場合、ほとんどの方が「貯蓄」を考えられますが、

近々起こるであろうインフレによって貨幣価値は目減りしてしまいます。

ペイオフの解禁などによって預金も1,000万円までしか保証されません。

さまざまなリスクを想定して、堅実な資産運用を選ぶことが重要です。

今までは人生80年ということで、21歳から60歳の40年間で老後と呼ばれていた61歳から80歳までの20年間の備えをしていました。

40年間の労働収入と年金で60年間の生活費をまかなっていたということになります。

しかし今後は、21歳から60歳の40年間の労働収入と、あてにならない年金で80年間の生活費を賄わないといけない時代に突入します。

株や有価証券のような無形資産ではなく、インフレ対策にもなり、これからの時代に適した現物資産で、しかも、頭金0円からでもスタートできるマンション投資について考えてみませんか?

昨今、サラリーマンやOLの方から非常に注目を集めているマンション投資ですが、

代表的なメリットは6つあります。

マンション投資はこれら6つのメリットや、家賃収入によって得られる他人資本を

有効活用する事によって、家計を圧迫させずに取り組めることからマンション投資が注目されオーナー様が急増しています。

先行き不透明な将来への様々な不安を払拭するためには欠かせない、これからの時代には最適な運用方法です。

どのようなリスクがあるのでしょうか?

失敗した方が共通しておっしゃる見えないリスク。ここにマンション投資の成功の秘訣が隠されています。

・お電話でのお問合わせ

0120-43-8130

受付時間:10:00〜19:00